Les relations patrimoniales entre la France et l’île Maurice sont fréquentes, notamment dans un contexte d’expatriation, d’investissement immobilier ou de préparation successorale. Pourtant, en matière de donations et de successions, le cadre fiscal est souvent mal compris.

En l’absence de convention fiscale spécifique entre la France et Maurice couvrant les droits de mutation à titre gratuit, la France peut appliquer ses règles de droit interne, ce qui peut entraîner une imposition en France même lorsque les biens sont situés à Maurice.

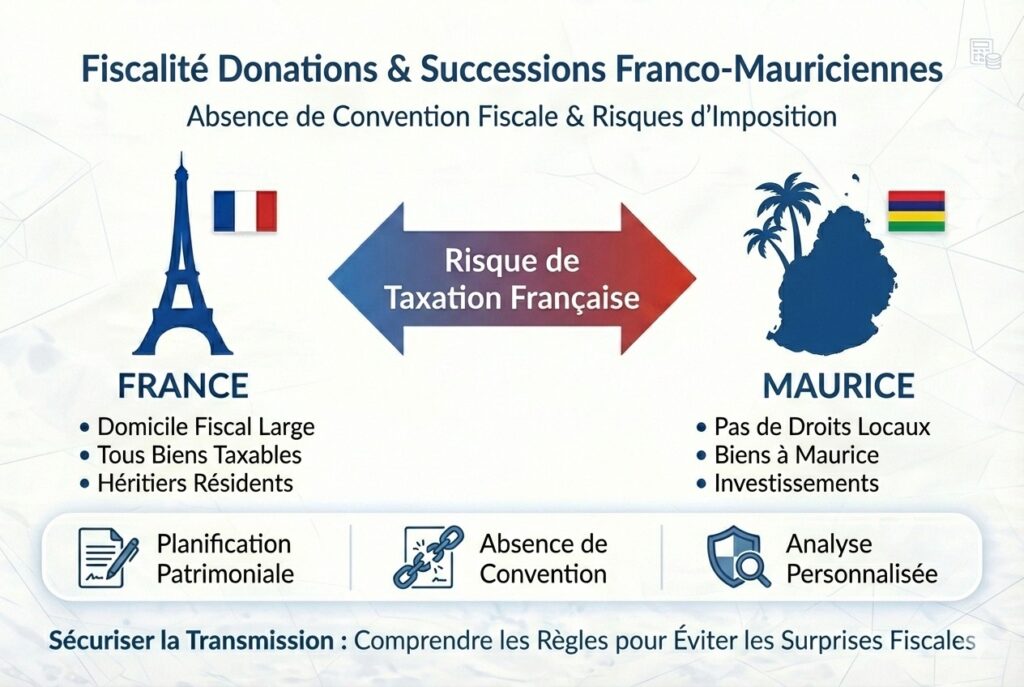

Absence de convention fiscale entre la France et Maurice

Les droits de donation et de succession constituent un enjeu majeur dans un contexte franco-mauricien. En effet, il n’existe pas de convention fiscale entre la France et Maurice couvrant ces impôts. Dans ces conditions, la France peut appliquer ses règles internes sans limitation, tant sur la détermination du domicile fiscal que sur l’étendue de la taxation.

Certes, il n’y a pas de droits de mutation à titre gratuit à Maurice. Toutefois, cette absence de fiscalité locale ne protège pas contre les règles françaises, qui peuvent conduire à une taxation en France.

La notion de domicile fiscal en droit fiscal français

La notion de domicile fiscal est déterminante. Selon l’article 4 B du Code général des impôts, une personne physique est considérée comme domiciliée fiscalement en France dès lors qu’elle remplit l’un des critères suivants, ces critères étant alternatifs : un seul critère suffit.

Foyer ou lieu de séjour principal en France

Une personne peut être considérée comme domiciliée en France si elle y a son foyer ou son lieu de séjour principal. Il faut être vigilant : si la France est le pays où vous passez le plus de temps, même si cela représente moins de cent quatre-vingt-trois jours, l’administration peut retenir une domiciliation fiscale française.

Activité professionnelle principale exercée en France

L’exercice d’une activité professionnelle en France est un critère autonome. Un simple mandat social, y compris non rémunéré, peut être regardé comme une activité professionnelle exercée en France.

Centre des intérêts économiques en France

Le centre des intérêts économiques correspond au lieu où le contribuable tire la majeure partie de ses revenus. Il faut prendre en compte l’ensemble des revenus de source française, y compris les pensions de retraite. Si la France vous procure votre principale source de revenus, vous pouvez être considéré comme domicilié fiscalement en France.

Il est donc possible d’être domicilié fiscalement en France sans en avoir conscience, parfois même en ne se rendant jamais sur le territoire français. Une personne peut également être domiciliée en France pour les droits de donation et de succession tout en étant considérée comme résidente mauricienne pour l’impôt sur le revenu en application d’une convention fiscale.

Les règles de taxation applicables en France

En matière de donations et de successions, la France prévoit une taxation large, fondée sur la domiciliation des parties et la localisation des biens.

- Les droits sont dus en France sur tous les biens (mobiliers ou immobiliers), situés en France, à Maurice ou ailleurs, si le donateur ou le défunt est domicilié fiscalement en France au moment de la donation ou du décès.

- Les droits sont dus en France sur tous les biens reçus si le bénéficiaire (donataire ou héritier) est domicilié fiscalement en France au moment de la transmission et l’a été pendant une durée significative au cours des années précédentes.

- Les droits sont dus en France sur les biens situés en France, même si le donateur, le défunt et les bénéficiaires ne sont pas domiciliés en France.

Illustrations pratiques

Exemple d’une succession avec intérêts économiques en France

Un ressortissant français vit à Maurice depuis une longue période et décède à Maurice. Il laisse un bien immobilier situé à Grand Baie, de l’épargne déposée en Suisse et un appartement à Paris. Sa principale source de revenus est constituée de ses pensions françaises et des loyers de l’appartement parisien.

Dans ce cas, le défunt peut être considéré comme ayant son centre des intérêts économiques en France. Il est alors domicilié fiscalement en France au sens du droit français, ce qui entraîne une taxation en France sur l’ensemble des biens transmis, y compris ceux situés à Maurice et en Suisse.

Exemple d’une donation taxable en France du fait du domicile du bénéficiaire

Un ressortissant français vivant à Maurice tire l’essentiel de ses revenus d’investissements à Maurice et ne détient aucun bien en France. Son fils unique est domicilié fiscalement en France depuis toujours. Il souhaite lui donner une villa située à Tamarin.

Cette donation peut être taxable en France, non pas en raison de la localisation du bien, mais en raison du domicile fiscal du donataire en France au moment de la transmission.

Enjeux de planification patrimoniale

Dans un contexte franco-mauricien, plusieurs axes doivent être anticipés afin de sécuriser la transmission :

- La notion de domicile fiscal des parties est une notion clé et doit être analysée avec précision.

- Il est recommandé d’anticiper la transmission pour en réduire le coût, voire, selon les configurations, éviter une taxation en France.

- Les trusts et les fondations ne constituent pas nécessairement des outils d’optimisation des droits de mutation à titre gratuit en France et peuvent, dans certains cas, aggraver la fiscalité.

- En l’absence de droits de mutation à titre gratuit à Maurice, il ne peut pas y avoir de double imposition au sens strict sur ces droits, mais cela n’empêche pas une taxation en France.

Conclusion

La fiscalité des donations et successions franco-mauriciennes repose sur un point central : l’absence de convention fiscale spécifique laisse à la France une large liberté d’imposition. Une personne peut être considérée comme domiciliée fiscalement en France sans en avoir conscience, ce qui peut entraîner une taxation sur des biens situés à Maurice ou ailleurs.

Avant toute transmission, une analyse personnalisée du domicile fiscal, des revenus, de la localisation des biens et de la situation des bénéficiaires est indispensable afin de sécuriser l’opération et d’éviter des conséquences fiscales lourdes.